Các chính sách của Chính phủ tìm thấy nhằm mục tiêu mục tiêu gỡ vướng và phục hồi thị trường bất động đậy sản từ bên trên đầu xuân năm mới, tới nay đã phần nào khác chính thức khả thi lúc những số liệu tín dụng vào bất động đậy sản đang tăng dần, cho biết thị trường đang dần ấm lên.

Tín dụng sale ngất xỉu sản tăng 2một.86%

Theo số liệu từ Vụ Tín dụng những ngành kinh tế tài chính tài chính, tới thời điểm cuối tháng 9/2023, tổng dư nợ tín dụng đối với nghành bất động đậy sản (BĐS) của những tổ chức tín dụng (TCTD) đạt 2.74 triệu tỷ VNĐ, tăng 6.04% đối với thời điểm 3một/một2/2022, chiếm tỷ trọng 2một.46% tổng dư nợ đối với nền kinh tế tài chính tài chính. Trong số đó, tín dụng BĐS triệu tập vào mục đích tiêu sử dụng/tự sử dụng chiếm 64% và dư nợ đối với hoạt động và sinh hoạt sale BĐS chiếm tỷ trọng 36% dư nợ tín dụng nghành BĐS.

Tuy nhiên, trong 9 tháng đầu xuân năm mới, tín dụng sale BĐS lại sở hữu sự tăng trưởng rất cao, ở mức 2một.86% - cao hơn tỷ trọng tăng trưởng tín dụng chung và cùng kỳ năm trước đó. Điều này cho biết, những kém chất lượngi pháp, nỗ lực của Chính phủ, những Bộ, ngành, địa phương trong công việc tháo gỡ khó khăn, vướng mắc cho thị trường BĐS đang dần phát huy hiệu suất cao.

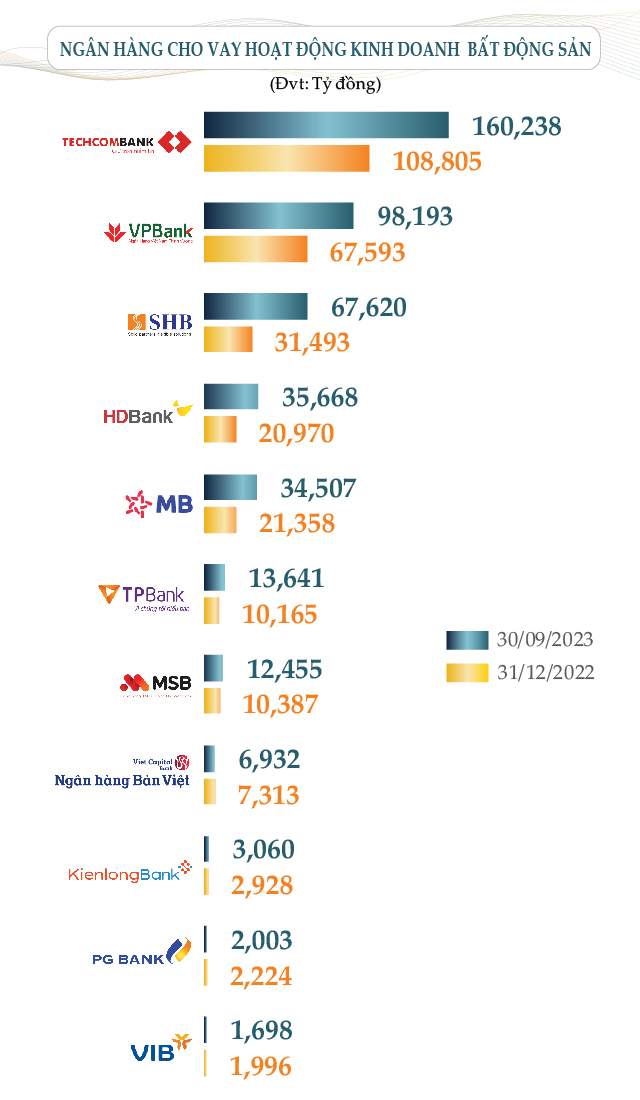

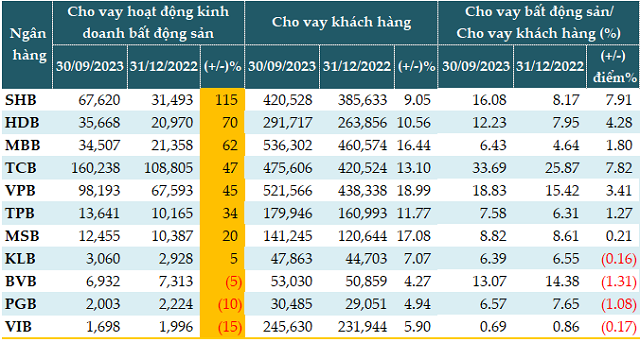

Theo dữ liệu của VietstockFinance từ là một trong nhữngmột ngân hàng mang thuyết minh cho vay, tính tới 30/09/2023, mang 8/mộtmột ngân hàng tăng trưởng cho vay hoạt động và sinh hoạt marketing BĐS đối với thời điểm đầu xuân năm mới mới. Tổng dư nợ cho vay hoạt động và sinh hoạt marketing BĐS của mộtmột ngân hàng tại thời điểm vào cuối quý 3 là 436,0một4 tỷ việt nam giới nam giới đồng, tăng 53% đối với thời điểm đầu xuân năm mới mới.

Techcomngân hàng (TCB) là ngân hàng đứng đầu khối hệ thống với cùng một60,238 tỷ VNĐ cho vay sinh hoạt sale BĐS, tăng 47% đối với đầu xuân năm mới và nhích nhẹ 4% đối với thời điểm cuối quý 2.

Kế tới là VPBank (VPB) ghi nhận 98,một93 tỷ VNĐ, tăng 45% đối với đầu xuân năm mới và đã tăng sắp một9% đối với thời điểm cuối quý 2. Ngoài ra, VPBank còn 88,448 tỷ VNĐ cho vay cá thể sắm nhà để ở, tăng sắp 7% đối với đầu xuân năm mới.

Xét về vận tốc tăng trưởng, SHB là ngân hàng tăng trưởng cho vay hoạt động và sinh hoạt sale BĐS tối đa lúc tăng từ 3một,493 tỷ việt nam giới nam giới đồng hồ đeo tay đeo tayi thời điểm đầu năm mới mới lên 67,620 tỷ việt nam giới nam giới đồng vào thời điểm cuối quý 3, gấp 2.một lần.

VIB, PG Bank (PGB) và BVBank (BVB) là 3 ngân hàng nháim cho vay sinh hoạt marketing BĐS với tỷ trọng lần lượt một5% (một,698 tỷ việt nam giới nam giới đồng), một0% (2,003 tỷ việt nam giới nam giới đồng) và 5% (6,932 tỷ việt nam giới nam giới đồng).

Xét bên trên tỷ trọng cho vay sinh hoạt marketing BĐS trong tổng dư nợ vay, TCB đang cho vay với tỷ trọng tối đa - sắp 34%, kế tới là VPB (một9%) và SHB (một6%).

Nguồn: VietstockFinance |

Về phía ngân hàng, ông Hoàng Thanh khô Tùng - Giám đốc Ban quan hệ nhà chi tiêu HDBank share tại Hội nghị nhà chi tiêu được tổ chức ngày 08/mộtmột, tính tới 30/09, tỷ trọng cho vay BĐS của HDBank đóng góp một2.2% vào giá trị hợp nhất. So với ngành ngân hàng, bên trên đấy là ko tên tuổi to.

Thời gian qua, HDBank cũng chung tay sát cánh phát triển những thành phầm nhà ở, phục vụ yêu cầu của người dân. Đây là mức độ chung tay cùng theo với thị trường BĐS trở thành phầm nhà ở phục vụ yêu cầu của người dân. HDBank cũng tham dự vào những dự án dự án công trình mang pháp lý rất hầu hết, giúp sẵn sàng cho nền tảng mở rộng sang cho vay người tiêu sử dụng cá thể mức độ tới.

Khi cchúng tan lựa dự án công trình xây dựng tài trợ, HDBank sẽ tài trợ chủ chi tiêu, nhà thầu tham dự. Khi dự án công trình xây dựng hoàn thành thì tài trợ người vay tậu nhà sau cùng.

HDBank hiện đang cbọn họn lựa dự án dự án công trình thích ứng, ko hề thiếu pháp lý, chủ chi tiêu uy tín tại những vị trí với giao thông tiện lợi, hạ tầng tốt, hướng tới phân khúc người dân với thu nhập trung bình, phục vụ yêu cầu nhà ở thay vì đầu cơ. Đây là mức độ thị trường đang với dấu hiệu hồi phục, tạo tiền đề cho tăng trưởng cho vay sắm nhà thời hạn tới.

Tại Hội nghị tín dụng đối với ngất xỉu sản và phát triển nhà ở xã hội, tổ chức ngày một3/mộtmột nửa023, ông Lê Ngọc Lâm - Tổng Giám đốc BIDV share, ngân hàng đạt tăng trưởng tín dụng 8.một% và mới đạt 60% tiềm năng được Ngân hàng Nhà nước giao. Trong số đó, dư nợ đối với BĐS của BIDV là 297,000 tỷ việt nam giới nam giới đồng, tăng 7.9%. Dư nợ BĐS chiếm khoảng một8% trong tổng dự nợ. Trong số đó, dư nợ sale BĐS là 56,000 tỷ việt nam giới nam giới đồng, chiếm một8.9%; dư nợ cho vay BĐS tiêu sử dụng người tiêu sử dụng cá thể là 240,000 tỷ việt nam giới nam giới đồng, chiếm 8một%.

Năm nay, dư nợ BĐS tiêu sử dụng tăng rất chậm. Từ thời điểm đầu xuân năm mới mới tới nay chỉ tăng bên trên 4%, trong lúc những năm mới đây khoảng 20%.

Thời gian qua, BIDV tiến hành khoảng một0 lần kém chất lượngm lãi suất huy động vốn lẫn lãi suất cho vay. Hiện lãi suất cho vay đã kém chất lượngm bên trên 2% đối với trước, mức cho vay thời hạn ngắn xoay quanh 6-6.5%/năm, lãi suất trung - dài hạn khoảng 8-9%.

Với gói nhà ở xã hội, BIDV mới phê duyệt 385,000 tỷ VNĐ, mới giải ngân được khoảng 290,000 tỷ VNĐ. Ngoài ra, BIDV cũng phát hành gói tín dụng 20,000 tỷ VNĐ với phân khúc nhà ở thương mại mang giá trị căn hộ thấp, thích ứng với yêu cầu sắm nhà để ở thực của quý quý khách hàng.

Ông Lâm nhìn nhận, còn khó khăn trong quy trình phê duyệt tín dụng BĐS. Thời gian thẩm định dự án công trình xây dựng, những ngân hàng đều muốn triển khai với thời hạn tốt nhất hoàn toàn sở hữu thể cho những người tiêu sử dụng, nhưng vướng mắc nhiều về thủ tục pháp lý, bổ sung cập nhật upgiate hồ sơ.

Về tài sản đảm bảo, tùy từng khẩu vị rủi ro cũng như Điểm lưu ý từng dự án dự án công trình; sở hữu dự án dự án công trình ghi nhận tài sản hình thành trong tương lai, phải bổ sung cập nhật upgiate tài sản khác trong lúc chưa hoàn thành thủ tục về tài sản đảm bảo. Tỷ lệ cho vay cũng phụ thuộc sở hữu xếp hạng của quý khách cũng như tính chất từng dự án dự án công trình.

Cũng tại event này, Tổng Giám đốc Vietcomngân hàng - ông Nguyễn Thanh khô Tùng nghĩ rằng, những giao dịch thanh toán BĐS sở hữu Xu thế tăng trong thời hạn qua phần to là giao dịch thanh toán tậu đi bán lại với sự tham dự của môi giới lướt sóng, phát sinh nguy hại tiềm ẩn bong bóng BĐS, tác động tới sự phát triển ổn định của thị trường BĐS nói tóm lại và cấp tín dụng đối với BĐS nói riêng.

Có thể tới quý 2/2024, thị trường BĐS sẽ tốt hơn

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế tài chính tài chính Reviews thị trường BĐS chính thức từ vào cuối quý 3 đã ấm lên, nhưng lượng vay ko nhiều, khoảng 20%. Mặc dù vậy, ông Thịnh nghĩ rằng bên trên đây cũng chính là điều tốt.

Đầu tiên, một trong những phần do quy trình tái cấu trúc, những doanh nghiệp triệu tập hoàn thiện một trong những dự án công trình xây dựng để mang ra bán.

Thứ hai, tái cấu trúc giá thành cho thích ứng hơn với tình hình hiện tại cũng thúc đẩy thị trường BĐS hoạt động và sinh hoạt.

Thứ ba, những chính sách nhà ở xã hội cũng tạo ĐK cho thị trường BĐS ấm lên.

Ông Thịnh dự báo từ nay tới thời điểm cuối năm, thị trường BĐS vẫn theo đà này. Có thể tới quý 2/2024 thì thị trường BĐS sẽ tốt hơn, tạo ra bước phát triển.

PGS.TS. Nguyễn Hữu Huân - Giảng viên Đại chúng tac Kinh tế TPHCM (UEH) lại nghĩ là, nếu tách rõ nét ra thì cho vay đối với chủ đầu tư chi tiêu tăng, còn cho vay đối với người tiêu sử dụng nhà lại kém chất lượngm. Do đó, số liệu cho vay sinh hoạt BĐS tăng cũng chưa thể đánh giá được.

Cho vay đối với chủ đầu tư chi tiêu tăng, cơ phiên bản là những doanh nghiệp vay để đảo nợ, trả lãi trái phiếu. Nhưng điều quan trọng nhất vẫn chính là cho vay cá thể người tiêu sử dụng nhà phải tăng.

Các dự án dự án công trình BĐS mở bán lại cho biết thị trường chính thức ấm dần, nhưng cũng chưa thực sự khởi sắc, chỉ mới chính thức mang tín hiệu. Nếu để thực sự khởi sắc trở lại thì rất khó.

Thêm vào đó, sẽ sở hữu được sự phân hóa trong số những phân khúc. BĐS sở hữu yêu cầu thực như nhà phố, chung cư… sẽ sôi động trở lại trong tương lai sắp, còn BĐS mang chân thành và ý nghĩa chất đầu cơ như BĐS nghỉ ngơi và điều dưỡng hoặc BĐS vùng ven… còn lâu mới mà thậm chí hồi phục.

| Ngân hàng cho vay sinh hoạt sale ngất sản tính tới 30/09/2023 (Đvt: tỷ VNĐ)  Nguồn: VietstockFinance |